Ograniczenie kwoty ulgi abolicyjnej …

Osoby mające miejsce zamieszkania w Polsce, ale pracujące za granicą mogą w wyniku zmian przepisów wchodzących w życie w dniu 1 stycznia 2021 r. podlegać opodatkowaniu zarówno w Polsce, jak i w państwie z którego uzyskują dochód.

Co do zasady, podwójnego opodatkowania można uniknąć na podstawie umów o unikaniu podwójnego opodatkowania, które mogą przewidywać, że:

- dochody z zagranicy będą zwolnione z opodatkowania w Polsce, przy czym kwota tych dochodów będzie uwzględniana dla obliczenia efektywnej stawki PIT (obecnie między 17% i 32%) jaka będzie miała zastosowanie do dochodów podlegających opodatkowaniu w Polsce („metoda wyłączenia z progresją”) albo

- podatnik będzie mógł zaliczyć podatek zapłacony zagranicą na poczet PIT w Polsce, przy czym nie można odliczyć wyższej kwoty niż kwota PIT należnego w Polsce od tego dochodu („metoda kredyt podatkowy”.

W przypadku metody kredytu podatkowego, polskie przepisy pozwalają dodatkowo skorzystać z tzw. ulgi abolicyjnej, czyli dodatkowego odliczenia od podatku. Ulga ma na celu zmniejszenie obciążenia podatkowego dla podatników, którzy uzyskują dochody z zagranicy. Z ulgi abolicyjnej mogą skorzystać osoby, które uzyskiwały z zagranicy dochody m.in. z:

- umowy o pracę

- umowy zlecenie

- jednoosobowej działalności gospodarczej

- praw majątkowych w zakresie praw autorskich i praw pokrewnych z działalności artystycznej, literackiej, naukowej, oświatowej i publicystycznej, z wyjątkiem dochodów (przychodów) uzyskanych z tytułu korzystania z tych praw lub rozporządzania nimi.

Do końca grudnia 2020 r., dzięki zastosowaniu ulgi abolicyjnej, ostateczna wysokość PIT do zapłaty w Polsce jest taka sama jak przy zastosowaniu metody wyłączenia z progresją, czyli efektywnie dochód uzyskany za granicą nie jest opodatkowany w Polsce. Kwota ulgi abolicyjnej jest bowiem równa różnicy między PIT obliczonym od danego dochodu z zastosowaniem metody kredytu podatkowe a PIT obliczonym z zastosowaniem metody wyłączenia z progresją.

Od 2021 r. kwota ulgi zostanie ograniczona. Podatnik będzie mógł odliczyć od PIT do zapłaty w Polsce maksymalnie 1.360 zł. Dla wielu podatników może to oznaczać konieczność zapłaty znacznie większego podatku w Polsce od dochodów uzyskiwanych z zagranicy.

Przykład:

| 2020 | 2021 | |

| Dochód z zagranicy: | 70 000 zł | |

| Dochód z Polski: | 27 000 zł | |

| Podatek zapłacony za granicą: | 5 000 zł | |

| PIT w Polsce od wszystkich dochodów: | 18 211 zł | |

| PIT w Polsce – metoda kredytu podatkowego: | 13 211 zł

(18 211 – 5 000) |

|

| PIT w Polsce – metoda wyłączenia z progresją: | 5 069 zł

(18 211/(27 000 + 70 000)*27 000) |

|

| Ulga abolicyjna: | 8 142 zł

(13 211 – 5 069) |

1 360 zł |

| PIT do zapłaty w Polsce: | 5 069 zł | 7 140 zł |

* w przykładzie pominięto odliczenie kwoty wolnej od podatku oraz składek na ubezpieczenia społeczne i zdrowotne

Ograniczenie kwotowe ulgi abolicyjnej nie będzie miało zastosowania do podatników, którzy uzyskują dochody z umowy o pracę, umowy zlecenia oraz kontraktów menadżerskich, jeżeli praca lub usługi na podstawie tych umów wykonywane są poza terytorium lądowym państw (np. na statkach morskich lub powietrznych). Podatnicy uzyskujący takie dochody będą mogli skorzystać z ulgi abolicyjnej na dotychczasowych zasadach.

… i rozszerzenie grona podatników, którzy mogą chcieć skorzystać z ulgi

Ulga abolicyjna może w najbliższym czasie zyskać na znaczeniu. Metoda kredytu podatkowego będzie bowiem stosowana w coraz większej liczbie umów o unikaniu podwójnego opodatkowania. Zmianę metody unikania podwójnego opodatkowania w wielu przypadkach wymusi bowiem stosowanie podatkowej konwencji wielostronnej (MLI), której Polska jest stroną.

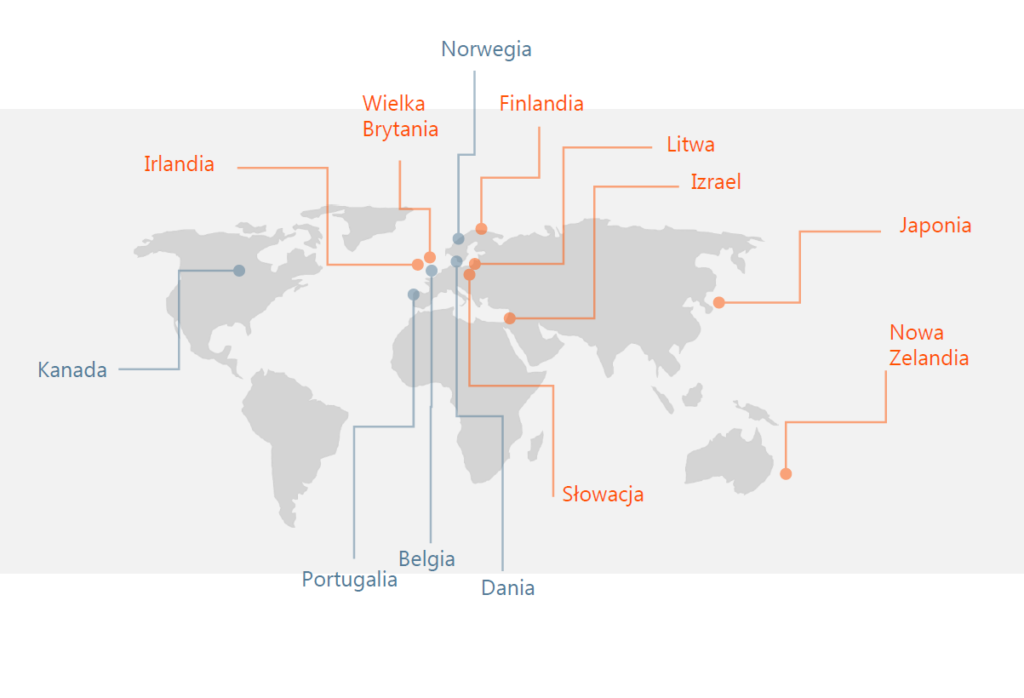

Już od 2020 r. metoda kredytu podatkowego stosowana jest do dochodów uzyskiwanych przez polskich rezydentów z:

- Wielkiej Brytanii

- Irlandii

- Finlandii

- Izraela

- Japonii

- Litwy

- Nowej Zelandii

- Słowacji

Od 1 stycznia 2021 r. metoda kredytu podatkowego będzie stosowana także do dochodów uzyskiwanych przez polskich rezydentów z:

- Norwegii

- Belgii

- Kanady

- Danii.

Pobierz alert w wersji PDF