Kontrola podatkowa

1. Kogo dotyczy?

- Kontrolowanego czyli podatników, płatników, inkasentów oraz następców prawnych.

2. Po co urząd ją przeprowadza?

- Po to by sprawdzić, czy obowiązki podatkowe są prawidłowo wykonywane.

3. Od czego się zaczyna?

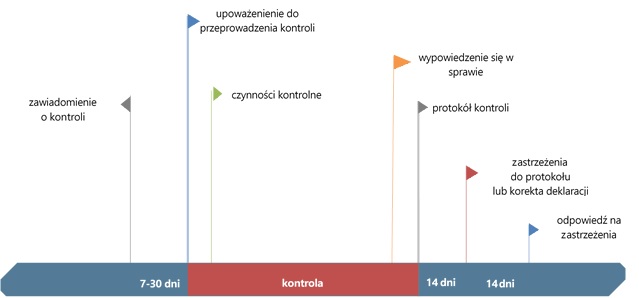

- Kontrola zazwyczaj jest zapowiedziana. Organ zawiadamia pisemnie kontrolowanego, że przeprowadzi kontrolę wskazując, czym będzie w tej kontroli się zajmował. Do kontroli można się więc przygotować – zebrać dokumentację, dowody o które organ może zapytać, sprawdzić rozliczenia. Jest to też ostatnia chwila na złożenie korekty deklaracji podatkowych jeśli są w niej jakieś omyłki lub wysokość zobowiązania podatkowego uległa zmianie. W trakcie kontroli, takie prawo już nie przysługuje.

- Od zawiadomienia liczy się czas, w którym organ ma prawo rozpocząć kontrolę – organ może rozpocząć kontrolę najwcześniej po 7 dniach, a najpóźniej w terminie 30 dni od zawiadomienia. Później, proces zawiadomienia należy powtórzyć.

- Nie wszystkie kontrole są zapowiedziane. Organ nie zapowiada kontroli w kilku wyjątkowych sprawach. Najczęściej są to sprawy związane ze zwrotem VAT, ukrywaniem przychodów, otrzymaniem przez organ informacji o podejrzeniu prania pieniędzy oraz finansowania terroryzmu (co najczęściej sprowadza się do rozliczeń związanych z gotówkowymi płatnościami przekraczającymi limit 15 tys. PLN), czy w wyniku żądania prokuratury prowadzącej postępowanie dot. przestępstwa lub przestępstwa skarbowego.

- Kontrola rozpoczyna się od doręczenia upoważnienia organu, w którym wskazane będzie kto (który urzędnik) będzie kontrolował, co będzie kontrolował (jaki podatek, za jaki okres, lub w związku z jakim zdarzeniem), od kiedy, do kiedy, i jakie prawa ma kontrolowany w tej kontroli.

4. Ile trwa?

- W zależności od statusu kontrolowanego – 12 / 18 / 24 / 48 dni.

5. Jakie są prawa i obowiązki kontrolowanego?

- Do najważniejszych obowiązków po stronie kontrolowanego należą:

- obowiązek przyjęcia kontrolujących w siedzibie kontrolowanego, w innym miejscu przechowywania dokumentacji oraz w miejscach związanych z jego działalnością; kontrolujący często jednak proszą o wyrażenie zgody na przegląd dokumentacji w siedzibie organu,

- obowiązek wpuszczenia kontrolujących na grunt / do budynku / lokalu i innych pomieszczeń,

- obowiązek okazania kontrolowanego majątku i umożliwienia jego oględzin,

- obowiązek udostępnienia akt, dokumentów oraz do sporządzania z nich odpisów, kopii, wyciągów, notatek, wydruków i udokumentowanego pobierania danych w formie elektronicznej;

- obowiązek umożliwienia zabezpieczenia dowodów,

- na podstawie postanowienia prokuratorskiego, obowiązek dokonania oględzin, przeszukania lokali,

- obowiązek wydania próbek towarów, akt, ksiąg, dokumentów podatkowych na żądanie i za pokwitowaniem organu,

- Kontrolowany ma też swoje prawa, z których może, a nawet powinien korzystać, m.in.:

- prawo do uczestniczenia w czynnościach kontrolnych, w tym oględzinach, przesłuchaniach świadków, wydawania opinii przez biegłego, przeprowadzaniu dowodów – kontrolowany musi być o nich powiadomiony co najmniej na 7 dni przed czynnościami, może w nich uczestniczyć aktywnie, w tym może zadawać pytania, wyjaśniać, prezentować swoje stanowisko, prostować nieścisłości, składać zastrzeżenia do protokołów dokumentujących te czynności,

- prawo do składania wniosków dowodowych,

- prawo do składania wyjaśnień,

- prawo do wglądu do akt,

- prawo do pełnomocnika, w tym do profesjonalisty – adwokata, radcy prawnego, doradcy podatkowego,

- prawo do pisemnej formy składanych zapytań przez organ,

- prawo do sprzeciwu gdy kontrola przeprowadzana jest niezgodnie z prawem,

- prawo do wypowiedzenia się w sprawie przed jej zakończeniem.

6. Jak się zachować w trakcie kontroli?

- współpraca,

- nie utrudnianie,

- sprawdzanie – należy pilnować, by prawa kontrolowanego były zachowane, by kontrolujący trzymali się zakresu kontroli, sprzeciwiać się czynnościom niezgodnym z prawem,

- obrona – aktywne uczestniczenie i prezentacja argumentacji popartej dowodami w obronie prawidłowości rozliczeń może uchronić przed nieprawidłowymi wynikami kontroli i zapłatą nieprawidłowo naliczonej zaległości podatkowej z odsetkami,

7. Zakończenie kontroli i co dalej?

- Z kontroli sporządzany jest protokół kontroli, który ma ocenić prawidłowość rozliczeń.

- Protokół kontroli może stwierdzać, że rozliczenia są prawidłowe.

- Protokół kontroli może stwierdzać, że rozliczenia są nieprawidłowe i wskazywać prawidłowy sposób rozliczeń, a w konsekwencji ewentualną zaległość podatkową lub nadpłatę – wówczas:

- możemy się zgodzić z organem i skorygować błędne deklaracje podatkowe i zapłacić zaległy podatek / wnieść o zwrot nadpłaty,

- możemy się z organem nie zgodzić i złożyć zastrzeżenia do protokołu kontroli w ciągu 14 dni od dnia jego otrzymania. Organ na te zastrzeżenia musi odpowiedzieć:

- może przyznać rację kontrolowanemu, albo

- może trzymać się swojego stanowiska – spór przenosi się wówczas na kolejny etap – do postępowania podatkowego.